La inversión en una cartera de fondos o en un plan de pensiones está ganando cada vez más peso en la sociedad de nuestro país, atrayendo no solo al inversor tradicional sino también a un público más joven.

El auge de esta tendencia es innegable y cada vez son más las personas que adoptan estas medidas y estrategias financieras para hacer crecer su patrimonio.

Este crecimiento está estrechamente vinculado al desarrollo de nuevas plataformas especializadas en el mercado financiero y de las inversiones como alternativa a las instituciones bancarias.

Una de estas plataformas es Finizens, que desde que se fundó en 2015 no ha parado de progresar. Sus bajas comisiones y las ventajas que nos ofrecen a los inversores han catapultado a esta firma hasta convertirla en una referencia en España. Este artículo pretende ser una guía completa de qué es Finizens, cómo funciona y abordaremos todas las cuestiones relativas a la compañía como su estrategia de inversión, planes disponibles o los tipos de comisiones, entre otros.

1. ¿Qué es Finizens?

Finizens es un gestor automatizado de inversiones indexadas que está especializado en carteras de fondos y planes de pensiones indexados a largo plazo.

A este tipo de gestores se les conoce también con el término en inglés de “Robo Advisor” y surgieron en Estados Unidos en el año 2008. Nacieron con la misión de ofrecer una solución más rentable a las operativas bursátiles que las que ofrecían las gestoras tradicionales.

Esta firma ha conseguido un modelo pionero de inversión en nuestro país, ya que emplea los avances más vanguardistas en el sector de la inversión y de la tecnología con el objetivo de ofrecer un servicio de inversión más conveniente y rentable que las entidades tradicionales como los bancos.

Su fundación como una empresa se produjo dentro del grupo Axon Partners Group, que es una firma internacional de inversión y consultoría.

La compañía utiliza una tecnología de vanguardia y algoritmos de inversión sistemáticos que sirven para minimizar nuestro nivel de riesgo y mantener nuestra cartera de fondos dentro de la volatilidad objetivo. Con esto se persigue lograr el máximo rendimiento económico posible a largo plazo según el tipo de inversor.

Gracias a las ventajas de su modelo y a la trayectoria de éxito que ha demostrado desde su lanzamiento, Finizens ha conseguido atraer a más de 20.000 inversores y el respaldo de socios y accionistas de prestigio a nivel internacional, como la aseguradora Caser (perteneciente al Grupo cotizado Helvetia), Evo Banco (perteneciente al Grupo cotizado Bankinter), Axon Partners Group (firma cotizada especialista en inversiones) y la Mutualidad de la Abogacía (la Mutualidad más grande de España).

2. ¿Cómo funciona Finizens?

La principal característica de Finizens es que es un gestor automatizado con un modelo de rentabilidad a largo plazo, de forma que invierte en el crecimiento progresivo de la economía global.

Hay que dejar claro que esta gestora logra resultados a largo plazo, por lo que si buscas obtener una rentabilidad económica en el corto plazo, mejor valora otras opciones.

Su funcionamiento se basa en invertir en fondos de inversiones indexados, según las clases de activos y zonas geográficas. Con el capital económico que aportamos cuando nos damos de alta, Finizens destina ese dinero a comprar participaciones en fondos de inversión con el objetivo de rentabilizar el valor de esas participaciones a largo plazo.

La compañía trabaja con quince fondos de inversión, que se diferencian entre Renta Fija, tanto de instituciones gubernamentales como empresas; y Renta Variable, perteneciente a empresas que generan beneficios del arrendamiento o de los activos inmobiliarios.

Pero, ¿cuál es la estrategia de inversión que se lleva a cabo? En el siguiente punto explicaremos detalladamente el modelo de inversión que emplea esta agencia de valores.

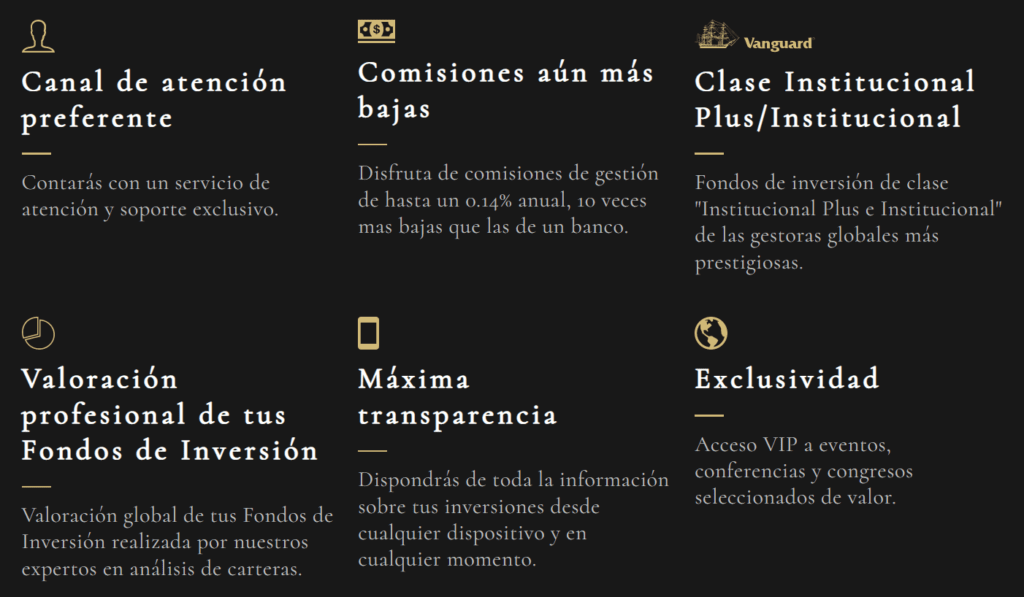

2.1. Finizens Premium

Esta compañía dispone de un servicio especial, denominada como Finizens Premium. Se trata de un canal exclusivo para aquellos patrimonios que sean superiores a los 100.000 euros.

Con este servicio no solo accederás a todas las ventajas que presenta la firma, sino que también establece un canal de atención al cliente preferente. Con una cuenta premium, tus comisiones llegarán a ser hasta diez veces más bajas en comparación con una entidad bancaria.

Además, la gestora realizará una valoración profesional de tus fondos de inversión y obtendrás un acceso VIP a eventos.

3. ¿Cuál es la estrategia de inversión de Finizens?

Finizens se ha convertido en un robo advisor de referencia en nuestro país gracias a la estrategia de inversión que utiliza para rentabilizar nuestro patrimonio.

¿Cómo y en qué invierte esta compañía? A continuación, te vamos a detallar los parámetros principales sobre los que construye su estrategia de inversión.

3.1. Diversificación de clases de activos

Finizens basa su modelo de inversión en la Teoría Moderna de Carteras, conocida en inglés como ‘Modern Portfolio Theory with Private Equity’, en la que se demuestra que diversificar la inversión en los mercados bursátiles de forma global reduce el nivel de riesgo.

Por esta razón, la compañía invierte en activos atendiendo a algunos criterios como la zona geográfica, las divisas o la volatibilidad histórica del mercado. En este sentido, cuanta menos correlación presenten estos activos entre sí, mayor será su efectividad. Con esto se persigue rentabilizar al máximo las inversiones a largo plazo.

La firma reparte sus carteras en más de 20.000 posiciones distintas, entre las que se encuentran acciones y bonos a nivel global, así como activos reales.

3.2. Áreas geográficas

La estrategia de la empresa para distribuir sus carteras por áreas geográficas es muy clara. Buscan aprovecharse del crecimiento económico de cualquier país a la misma que vez que tratan de minimizar el riesgo de una recesión económica en alguna zona geográfica determinada.

De esta forma se garantiza que tu inversión no sufra ningún revés si se produce alguna alteración negativa ya que no la tienes concentrada en una posición concreta, sino que está diversificada. En el caso de que suceda alguna circunstancia que perjudique tu inversión, ésta no afectará de forma integral a la totalidad de tu cartera, sino que se verá afectada en tan solo una parte de la misma.

Pero, ¿cuáles son los criterios en los que se basan para seleccionar estas áreas geográficas? Con el objetivo de maximizar la rentabilidad, Finizens tiene en cuenta:

- Impacto del mercado de acciones de cada país a nivel global.

- Producto Interior Bruto (PIB) de cada país.

- Crecimiento de los beneficios de las empresas.

- Densidad de población de cada país.

Las carteras de la compañía poseen instrumentos financieros con una dilatada selección de renta variable en Estados Unidos, Europa, Japón y los Países Emergentes.

3.3. Diversificación de activos individuales

Con el fin de añadir una segunda capa de protección para tus inversiones con respecto al riesgo, esta gestora también ejecuta una diversificación individual en cada uno de los activos con los que trabaja, ya sea en las acciones, en los bonos o en los activos reales.

Este mecanismo que emplea Finizens persigue reducir al mínimo la correlación entre activos para aumentar el nivel de seguridad ante el riesgo. La firma diseña sus carteras atendiendo a las siguientes categorías activos:

- Bonos de Gobiernos Europeos. Cuando hablamos de bonos de gobiernos europeos nos referimos a la deuda que emiten las administraciones estatales de la Eurozona para poder financiar sus propios presupuestos.

- Bonos de Empresas Europeas. Los bonos de empresas europeas son obligaciones que estas emiten reflejadas en euros. La misión de estos bonos es la de conseguir liquidez para llevar a cabo los proyectos de expansión de la empresa que los emite. El riesgo de crédito es mayor y poseen menor liquidez que los bonos gubernamentales.

- Bonos Globales Agregados. Los bonos globales agregados son la deuda a largo plazo que emiten tanto las administraciones gubernamentales como las empresas. Principalmente invierte en bonos de alta calificación crediticia y una parte menos en bonos de alto rendimiento. En este sentido, los países con mayor peso en el índice son Estados Unidos, Japón, Italia o Francia.

- Acciones europeas. Se trata de participaciones en la propiedad de empresas cuya sede se encuentre en Europa. Existen compañías que son una referencia a nivel mundial y ocupan una parte muy importante dentro de la economía global.

- Acciones de Mercados Emergentes. Estas participaciones, como su propio nombre indica, pertenecen a empresas que tienen su sede en países como China, India, Corea o Taiwan, entre otros. Estas acciones tienen algunas diferencias con respecto a las anteriormente descritas, como por ejemplo que tienen un crecimiento económico más rápido, una población más joven y un auge en la clase media. Estos mercados están experimentando un crecimiento exponencial y ya representan la mitad del PIB mundial, un porcentaje que seguirá creciendo. La tendencia natural es que los países emergentes continúen en esa fase de expansión.

- Acciones en Estados Unidos. Esta gestora opera con participaciones de empresas que tienen su sede en USA. El país norteamericano representa una de las economías más solidas y activas del mercado global.

- Acciones en Japón. Finizens invierte en participaciones en empresas del país nipón. Los japoneses cuentan con una importante posición en la economía mundial, además de contribuir en la capitalización bursátil global de forma significativa.

- Oro físico. Gracias a los instrumentos que disponen en sus carteras, Finizens se expone al precio “spot” del lingote de oro. Este activo posee grandes ventajas ya que apenas tiene correlación con el resto. Además, el oro se considera como un valor de seguridad ante situaciones de recesión económica.

- Bienes raíces globales. Finizens también se caracteriza por operar con bienes raíces, como por ejemplo los alquileres. Los bienes raíces son una participación en la propiedad de empresas y, al ser a nivel global, pueden corresponder tanto a países desarrollados como emergentes.

3.4. Diversificación de divisas

Si alguna vez has oído hablar del “riesgo divisa” y no sabes lo que significa, estás en el sitio indicado. Entendemos por este concepto al riesgo que hay cuando realizamos un cambio de moneda por otra.

Por ejemplo, si en tu cartera se invierte en activos u operaciones tanto de gobiernos como de empresas de otros países distintos al de tu origen, existe el riesgo divisa, ya que el tipo de moneda es otra.

La inversión en renta fija siempre la hacen en activos que tengan una cobertura al riesgo divisa, ya que reducen la volatilidad de la inversión. Sin embargo, para la inversión en renta variable no siguen esta técnica debido a que se ha demostrado que, a largo plazo, esta cobertura no ofrece mejoras sustanciales de rentabilidad.

La mayoría de instrumentos financieros de inversión indexada están cotizados en euros con el fin de reducir al máximo las comisiones en el cambio de divisa. Aún así, según el tipo de activos que se empleen, la compañía efectúa unas técnicas de diversificación de divisas optimizadas con el objetivo de aumentar el valor de tus inversiones a largo plazo.

3.5. Perfiles de riesgo

La empresa tiene confeccionado un sistema optimizado de carteras según el tipo de inversor que seas, desde un carácter conservador hasta uno más agresivo.

Si deseas darte de alta en Finizens, la compañía te efectuará una serie de preguntas y su algoritmo de “scoring” de riesgo determinará qué tipo de inversor eres. Este mecanismo analiza distintas variables como los conocimientos que posees sobre un servicio o un producto financiero determinado, tu situación financiera y patrimonial, tu experiencia en el mundo de las inversiones, así como los objetivos que persigues al realizar dicha inversión.

Con todos estos datos, el algoritmo determina el tipo de inversor que eres y cuál es la cartera más adecuada para ti. Si eres un perfil con una mayor tolerancia al riesgo, la compañía te ofrecerá una cartera de activos volátiles (acciones y activos reales, por ejemplo), mientras que, si tu perfil no es tan arriesgado y tiene un carácter más conservador, te asignarán una cartera con un nivel de riesgo menor.

Para conocer tu perfil de inversor, accede al test desde su página web en el que deberás rellenar la información solicitada en tres pasos sencillos y Finizens determinará cual es tu cartera adecuada.

La empresa te da la opción de modificar tu perfil de riesgo cuando pasen 30 días desde su primera elección, después se puede cambiar en tantas ocasiones como desees. No obstante, según las indicaciones del equipo profesional, no es recomendable modificar el perfil de riesgo determinado por el algortimo en condiciones normales.

3.6. Instrumentos de inversión

Finizens compone sus carteras con instrumentos de Inversión Pasiva, tales como fondos índices y ETFs, correspondientes a las gestoras internacionales más importantes como Vanguard, State Street, Amundi, Lyxor, Blackrock y Db Xtrackers.

La compañía selecciona los instrumentos que tengan un mejor compromiso de calidad. ¿Cuáles son sus criterios?

- Elevada liquidez para agilizar los procesos de compraventa

- Mayor diversificación para minimizar el riesgo

- Comisiones más bajas para aumentar la rentabilidad

- Spread bajo con el fin de realizar una compra óptima de ETFs

- Casi inexistencia del tracking error

3.7. Rebalanceo automático

Esta estrategia es fundamental para combatir los distintos perfiles de riesgo. Por ello no debes preocuparte si te consideras un inversor más conservador o atrevido, ya que la empresa adapta sus carteras a cada cliente con el fin de ofrecer una mayor seguridad en cuanto a rentabilidad-riesgo.

Para llevar a cabo esta estrategia, Finizens hace uso de algoritmos sistemáticos que efectúan ese rebalanceo en el diseño y gestión de las carteras.

3.8. Disciplina en la gestión

La gestión emocional representa una de las principales adversidades a las que se enfrenta un inversor cuando opera en el mercado bursátil. Por ello, este gestor automatizado se sirve de unos algoritmos de inversión determinados para aplicar su estrategia.

De esta forma, podemos liberarnos de las emociones subjetivas que nos surjan sobre el mercado. Despreocuparnos de este factor psicológico resulta clave, ya que las emociones o juicios subjetivos bien podrían suponer un factor negativo en nuestras inversiones.

3.9. ¿Se puede hacer “trading”?

Como hemos explicado anteriormente, la misión de Finizens es la de aprovechar el crecimiento del mercado global para lograr una rentabilidad a largo plazo con una buena estrategia de inversión.

Por ese motivo no es posible llevar a cabo el “trading” con esta compañía, ya que no trabajan en oportunidades de mercado puntuales o a corto plazo.

4. ¿Qué planes ofrece Finizens?

Una vez explicado en qué consiste la compañía, cómo funciona y cuál es la estrategia de inversión que utilizan, es el momento de profundizar sobre los planes o carteras que Finizens ha diseñado para nosotros.

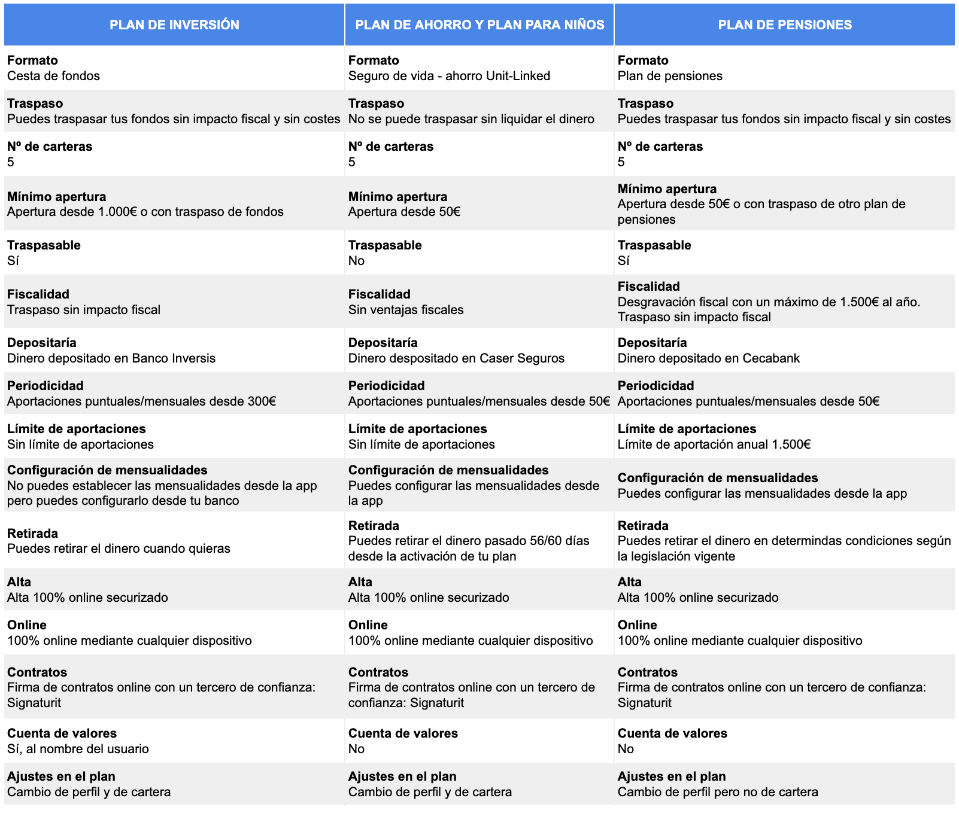

4.1. Plan de Fondos Indexados

Según el CEO de la compañía, Giorgio Semenzato, la Cartera de Fondos Indexados que ofrece esta compañía es “más barata, rentable y diversificada que la media para la inversión del capital a largo plazo”.

Anteriormente hemos descifrado la estrategia de inversión que utiliza la empresa. Sus bajas comisiones, el empleo de una tecnología de vanguardia, su diversificación en activos y la gestión sistemática a través de algoritmos ha supuesto que los clientes de Finizens obtengamos una rentabilidad anual superior al 2,5 % con respecto a la media de fondos de inversión en nuestro país.

Además de los atributos propiamente explicados en el punto anterior, vamos a especificar algunas de los beneficios que ofrece la compañía a sus clientes.

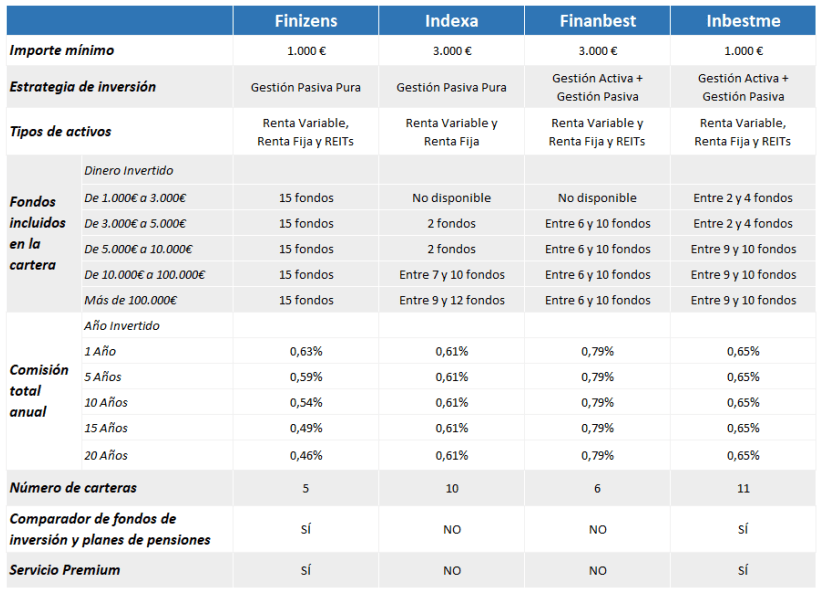

Con Finizens se puede crear una cartera de fondos de inversión desde solo 1.000 euros como aportación inicial, lo que la convierte en una de las mejores alternativas con respecto a su competencia para arrancar en el mercado bursátil.

Otro servicio que diferencia a esta gestora con las de su competencia es que, con independencia del capital aportado inicialmente, puedes optar a todos los fondos de inversión disponibles (recordamos que son quince). Esta es una de las principales ventajas ya que permite a sus clientes tener una mayor diversificación de sus activos, lo que también minimiza el riesgo y aumenta la rentabilidad a largo plazo.

Se trata del único robo advisor que incluye inversiones en activos inmobiliarios y no solo en renta fija o variable correspondientes a órganos gubernamentales o empresas.

El número de carteras que maneja la empresa no es muy amplio a diferencia de la competencia, ya que cubre con cinco perfiles de riesgo.

4.2. Plan de pensiones indexados

Los Planes de Pensiones Indexados de Finizens poseen las mismas características en cuanto a estrategia de inversión que las Carteras de Fondos Indexados.

Es el plan de pensiones más rentable de toda su categoría a 5 años (fuente: Inverco).

Finizens establece un importe mínimo de 50 euros para comenzar nuestro plan de pensiones indexado, lo que la convierte en una de las compañías que nos ofrece una cantidad económica más asequible.

Su diversificación es la más amplia, ya que representa al único gestor automatizado que incluye en sus carteras Oro y activos inmobiliarios (REIT’s y SOCIMI), además de Renta Fija y Renta Variable.

La compañía cuenta con el respaldo de los inversores a nivel nacional, ya que durante dos años ha logrado el Premio al “Mejor Plan de Pensiones de España” que otorga Rankia, que es la principal comunidad financiera independiente de habla hispana en el mundo.

Utilizan fondos indexados de clase institucional (lo que conlleva comisiones más bajas) y nos permiten traspasar el plan de pensiones a cualquier otra entidad sin ningún tipo de controversia fiscal. Al igual que en la cartera de fondos, poseen una cobertura de cinco perfiles de riesgo.

4.3. Plan de Ahorro / Plan para Niños

Si quieres obtener un plan de ahorro o un plan para tus hijos también es posible con Finizens, con el que podrás lograr una rentabilidad económica a largo plazo.

En el caso de que desees abrir un plan de ahorro, necesitas ser mayor de edad y que el lugar de residencia habitual sea España. Con estos dos requisitos más la documentación necesaria (DNI o NIE y el número de cuenta bancaria) podrás crear tu plan de ahorro para aumentar tu patrimonio.

En el caso de que se trate de un plan para niños, los requisitos necesarios para poder abrir un plan de ahorro son:

- Ser el padre, madre o tutor del menor.

- Que el hijo/a sea menos de edad.

Junto a estos dos criterios, deberás aportar el DNI del niño/a en y el libro de familia o el certificado de nacimiento para completar con todos los datos necesarios.

4.4. Desventajas

Ya que las ventajas de usar la plataforma Finizens las hemos ido enumerando a lo largo del artículo (y aún hay más), queremos dedicar un punto a hablar de los inconvenientes que hemos detectado.

- Solo disponen de cinco carteras. Dependiendo del tipo de inversor que seas se te asignará un perfil riesgo determinado que oscila desde el más conservador al más atrevido. Este punto podríamos considerarlo como una desventaja en comparación con sus competidoras dentro del mercado, ya que hay otras gestoras que ofrecen el doble de carteras.

- Hay que pagar comisiones por el servicio como en todas las plataformas similares, aún así podemos decir que las de Finizens son de las más bajas del mercado.

5. Comisiones de Finizens

Las bajas comisiones que Finizens nos cobra ha supuesto un punto de inflexión para los inversores, ya que directamente nos proporciona una mayor rentabilidad al tener el porcentaje más bajo. Esta gestora automatizada ha alcanzado una reducción de las comisiones de hasta un 85% menos que las entidades bancarias.

Con la estrategia de inversión indexada, el empleo de los últimos algoritmos y la automatización en el proceso de inversión, Finizens ha podido llevar a cabo esta reducción de costes para sus clientes.

Una diferencia significativa con respecto a los bancos, ya que una menor comisión en la inversión implica una rentabilidad directa adicional en los inversores.

5.1. Comisiones del Plan de Fondos

Por cada año que pases como cliente, la compañía reduce las comisiones un 0,02% hasta que llegues al mínimo, que es el 0,14% de IVA incluido.

La comisión de partida anual que establece la compañía es del 0,63%, siendo una de las mejores opciones en comparación con sus competidoras, ya que éstas mantienen una comisión fija con independencia de los años que seas cliente.

Bajo la filosofía “Tú por delante”, esta empresa ha emprendido esta iniciativa con el objetivo de ser la gestora que menos comisiones cobra a sus clientes, siendo el único gestor automatizado del mundo en ofrecer esta ventaja a sus clientes.

5.2. Comisiones del Plan de Pensiones

En comparación con otras entidades gestoras, esta empresa gestiona las comisiones más bajas del mercado en la categoría de planes de pensiones mixtos, con unos costes totales del 0,55%.

Una cifra que contrarresta significativamente con las de la competencia, ya que supone hasta un 85% menos que la media del sector.

Estos se desglosan en el asesoramiento, gestión y comercialización (0,40%), la comisión de depositaría (0,05%), los gastos corrientes de los productos financieros (0,08%) y otros gastos (0,02%).

5.3. Comisiones del Plan de Ahorro / Plan de Niños

Esta firma de inversiones establece tanto en el Plan de Ahorro como en el Plan de Niños una comisión total estimada en el 0,80%, desglosada en el asesoramiento, gestión, custodia y comercialización (0,69%), gastos corrientes de los productos financieros (0,10%) y otros gastos (0,01%).

6. Rentabilidad

Si has decidido poner a trabajar tu dinero para que no se devalúe con el paso de los años, has emprendido un camino en el que la rentabilidad será una de tus principales inquietudes y ante la que deberás tomar decisiones.

Pero, ¿por qué es tan importante la rentabilidad? Por el simple hecho de que, a mayor rentabilidad, mayor será el patrimonio que puedas llegar a tener. Por este motivo, Finizens nos parece una opción muy recomendable donde hacer que tu dinero trabaje, ya que se amplía el porcentaje de rentabilidad y se minimiza el de riesgo al trabajar con los quince fondos de inversión.

6.1. Rentabilidad en un Plan de Fondos

En el caso del plan de fondos, Finizens se encuentra a la cabeza de las gestoras automatizadas del país en cuanto al porcentaje de rentabilidad que logra, según Morningstar, que es el proveedor de análisis independiente sobre fondos de inversiones y planes de pensiones con más prestigio. La firma ha logrado aumentar la rentabilidad para el mismo nivel de riesgo con respecto a la media del mercado, lo que la convierte en una de las principales elecciones.

Según los datos que publica la compañía en su web, Finizens sitúa la rentabilidad que obtiene un 2,5% por encima de la media de los fondos de inversión en España.

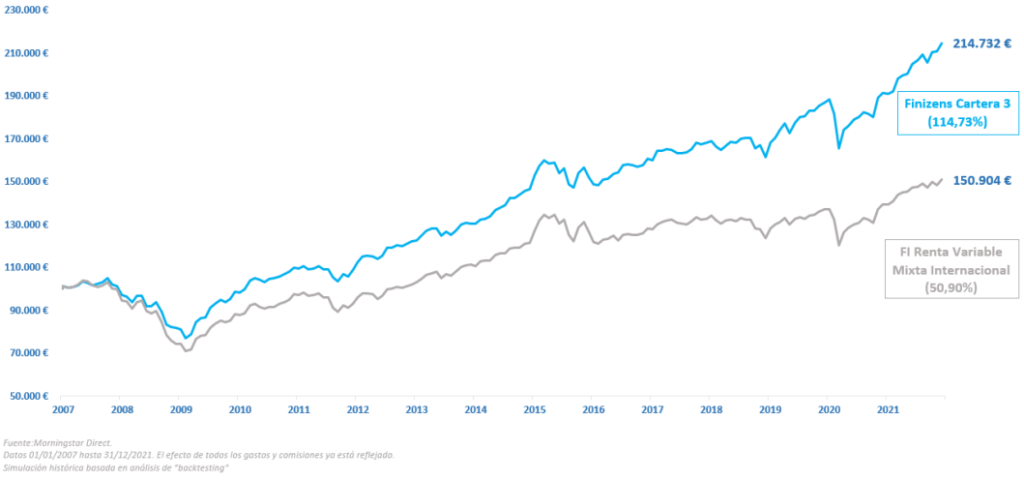

Analicemos un ejemplo que proporciona la propia empresa gracias a una simulación histórica basada en análisis de backtesting de Morningstar Direct, en el que se compara la rentabilidad lograda con un perfil de riesgo intermedio (cartera 3) de Finizens con la renta variable mixta internacional de otras gestoras.

Para ello, se establece un punto de partida inicial de 100.000€ como inversión.

En esta gráfica se observa la evolución histórica que han experimentado la media de las gestoras en comparación con Finizens, de las cuáles se pueden extraer algunas conclusiones:

- Con una inversión inicial de 100.000€, un perfil de riesgo intermedio (cartera 3) ha logrado alcanzar la cifra de 214.732 euros desde el año 2007.

- La media en cuanto a renta variable mixta internacional se sitúa en 150.904€ en la evolución histórica.

- Desde 2007, Finizens ha experimentado un porcentaje de rentabilidad del 114,73%, mientras que la media solo ha alcanzado el 50,90%.

En los últimos 15 años, la rentabilidad anual de Finizens es del 5,23% para un perfil de riesgo intermedio (cartera 3) y su volatilidad es del 7,72%. Este es un elemento indispensable a la hora de configurar tu cartera ya que dependiendo del tipo de inversor que seas, el nivel de rentabilidad está estrechamente relacionado con el riesgo.

Por eso es muy importante tener en cuenta que el dinero que vayamos a destinar a un plan de inversión es un capital que no vamos a necesitar en los próximos años. Es decir, la pregunta que debes hacerte no debe ser cuánto dinero puedes ganar sino qué cantidad de dinero estás dispuesto a “perder”. Aunque la liquidez se esfume, ese dinero está creando valor en las diferentes participaciones.

Normalmente, los perfiles jóvenes son los que suelen asumir un riesgo mayor para también optar a una rentabilidad más grande. Si eliges una cartera de riesgo superior (5) podrás aumentar el porcentaje de ganancias de tu cartera de inversión, pero también su volatilidad en el mercado.

6.2. Rentabilidad en un Plan de Pensiones

Una de las principales características de los planes de pensiones de Finizens es que se sitúan en el ránking de gestores automatizados del país en cuanto a la relación rentabilidad-riesgo. ¿Por qué? Muy sencillo, porque como ya hemos detallado anteriormente, por el mismo nivel de riesgo aumentan el porcentaje de rentabilidad con respecto a la media.

De hecho, Morningstar le otorgó la máxima calificación durante todo el 2020 en cuanto a sus planes de pensiones. También ha recibido el galardón de Rankia, el cual ha premiado en la primera posición al Plan de Pensiones 5 de Finizens, siendo el más rentable a 5 y 3 años del mercado español.

7. La seguridad en Finizens

Una de las preguntas más frecuentes a la hora de decidirnos por un robo advisor para lograr una rentabilidad económica a largo plazo se observa en la seguridad de la empresa. ¿Es seguro invertir en Finizens?

Una de las piedras angulares de esta compañía se mide en la seguridad y transparencia que nos proporcionan en sus servicios, lo que indudablemente genera una mayor confianza en la relación empresa-cliente.

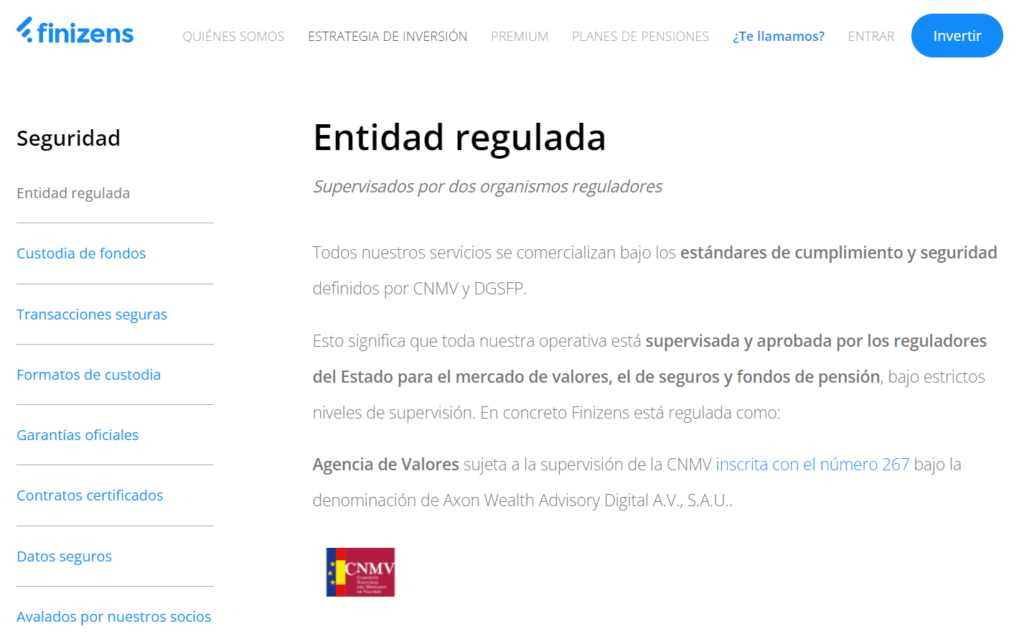

Esto quiere decir que las operaciones de la compañía se comercializan de acuerdo a los estándares de cumplimiento y seguridad de la Comisión Nacional del Mercado de Valores (CNMV) y de la Dirección General de Seguros y Fondos de Pensiones (DGSFP).

Pero, ¿qué beneficios nos proporciona a los clientes?

Para empezar, todas las operativas quedan registradas y reguladas por los órganos reguladores competentes, tanto el CNMV como el DGSFP. De esta forma, Finizens se somete a las normativas vigentes que regulan los mercados de valores, así como la comercialización de productos de seguro.

Estas organizaciones supervisoras realizan controles estrictos de forma continua, al igual que efectúan medidas preventivas para garantizar la actividad y la solvencia de esta gestora automatizada.

7.1. Depósito de fondos

Esta empresa trabaja con entidades como Caser Seguros, Inversis y Cecabank para que tu patrimonio esté asegurado y protegido. Estas colaboraciones nos aseguran que, en el caso de que Finizens cese su actividad, serán estas entidades depositarias las que mantengan intacto nuestros fondos.

7.2. ¿Puedo retirar mi dinero?

Rotundamente, sí. Finizens te permite la retirada parcial o total de tu dinero. No obstante, debes saber que si retiras todos tus fondos se cancelará tu plan con Finizens, el cual puedes volver a empezarlo en cualquier momento.

A diferencia de los bancos, esta empresa no establece ninguna sanción o penalización comparada con algunas entidades bancarias.

8. Riesgos

Según índice Finizens en su propia página oficial, su comité de inversiones ha identificado cuatro posibles riesgos en cuanto a las inversiones a largo plazo.

8.1. Riesgo de divisas

Ya hemos comentado anteriormente en qué consiste el riesgo de divisas, que se produce debido a los tipos de cambio de monedas. Esta gestora invierte sus carteras en diferentes acciones como las americanas (USD), las japonesas (JPY) o las monedas locales de los países emergentes. Por su parte, la inversión en bienes raíces se cotiza en dólares.

8.2. Riesgo de liquidez

Responde al riesgo que existe ante la incapacidad de convertir un activo en dinero en efectivo.

8.3. Riesgo de mercado

Históricamente, los mercados globales son volátiles y, como consecuencia, nuestra inversión también puede sufrir esa volatilidad.

8.4. Riesgo del país

Se refiere a la posibilidad de que un país que emita deuda no pueda hacer frente a esos compromisos acordados de pago de deuda, ya sea en capital e intereses.

9. Fiscalidad e impuestos

La fiscalidad española te obliga a tributar en el caso de que hayas obtenido plusvalías con una retención mínima del 19% de las ganancias generadas.

Pongamos un ejemplo sencillo. Imagínate que efectúas una inversión de 10.000 euros en el plan que hayas elegido y alcanzas una cifra total de 12.000 euros. La rentabilidad que has generado es de 2.000 euros, ¿verdad? Pues esta es la cifra sobre la que se aplica ese 19% de retención en concepto del Impuesto sobre la Renta de las Personas Físicas (IRPF).

Inversis, que es la entidad de crédito donde se van a depositar tus fondos, entrega directamente esta retención a Hacienda, por lo que no debes preocuparte de ningún tipo de trámite burocrático.

10. Abrir una cuenta en Finizens

El procedimiento para abrir una cuenta en Finizens es bastante sencillo. Para ello deberás acceder a su página web y mediante este enlace podrás abrirte un Plan Finizens 100% digital.

Si quieres ahorrarte las comisiones del primer año hasta los 12.000€ regístrate con nuestro link de afiliación.

Indica cuáles son tus preferencias de inversión. Posteriormente, la empresa te ofrecerá un test de 14 preguntas para determinar el perfil de inversor que eres y así poder asignarte un plan que se ajuste a tu perfil de riesgo (del 1 al 5).

Por último, completa la solicitud con tus datos de información necesarios para el proceso de alta y activa tu plan en unos minutos.

Cuando el banco acepte tu apertura de cuenta, tan solo tendrás que decidir la cantidad de dinero que vas a invertir y enviarla mediante una transferencia. También existe la posibilidad de realizar un traspaso de fondos de inversión.

11. Opiniones y premios

Finizens goza de gran acogida y buenas críticas entre los usuarios de Trustpilots y Google.

Además, han sido galardonados con diferentes premios.

11. Opinión personal sobre Finizens

Invertir en carteras de fondos o en planes de pensiones indexados a través de Finizens nos parece una opción más que interesante por varias razones.

Por un lado, se trata de una empresa en constante evolución y crecimiento. Hemos tenido la suerte de poder charlar y conocer a su CEO, Giorgio Semenzato y nos ha transmitido la pasión que pone el y su equipo en su proyecto. Tienen una hoja de ruta para los próximos años con una serie de objetivos muy ambiciosos, lo que demuestra el tremendo potencial de Finizens.

Por otro lado, se trata de la única plataforma de inversión en fondos indexados que premia tu constancia bajando tus comisiones año a año. Esto tiene todo el sentido ya que este tipo de inversiones funcionan mejor en el muy largo plazo, por lo que premian el buen uso y la fidelidad del cliente ocn su instrumento de inversión.

Debemos tener en cuenta también sus resultados. Durante todos estos años su rentabilidad media esta cercana al 6% en una cartera con riesgo moderado. En nuestro caso, con una cartera de renta variable, la rentabilidad media se sitúa por encima del 8%.

Además, como novedad, han incluído “Finizens Premium” para aquellos que quieran invertir un capital superior a los 100.000€. De esta forma obtendrás una serie de ventajas que premian también el crecimiento de tu cartera de inversión.

Por todas estas razones, podemos decir que invertir a través de Finizens para garantizar tu futuro es una de las mejores alternativas que puedes encontrar. Sobre todo para el muy largo plazo, ya que al disminuir tus comisiones año tras año, esto te beneficiará enormemente.