Seguro que has oído hablar del interés compuesto, pero ¿realmente conoces el gran impacto que puede tener en tu vida financiera? Y aún más importante: ¿sabes cómo sacarle el máximo partido?. En el siguiente artículo compenderás por qué este tipo de interés es tan poderoso y cómo usarlo a tu favor este 2024.

¿Qué es el Interés Compuesto?

Es una forma especial de calcular los intereses que no solo tiene en cuenta el capital principal, sino también los intereses acumulados de períodos anteriores. Se le conoce como “interés sobre interés”, y su impacto en el crecimiento de los ahorros y las inversiones es notable. A diferencia del interés simple, que se calcula solo sobre el principal, el interés compuesto se aplica al capital inicial y a los intereses previos acumulados, generando un crecimiento exponencial a lo largo del tiempo.

El Poder del Interés Compuesto en las Inversiones

El interés compuesto se convierte en un aliado poderoso cuando se aplica a las inversiones a largo plazo. Consideremos el escenario de un inversor que deposita una cantidad inicial en una cuenta de inversión. A medida que los rendimientos se generan, estos se incorporan al capital, generando más rendimientos en el siguiente período. Este ciclo continúa, creando una progresión geométrica que impulsa significativamente el crecimiento total de la inversión.

La Regla del 72

Una herramienta valiosa para entender el efecto del interés compuesto a lo largo del tiempo es la “Regla del 72”. Esta regla simple establece que el dinero se duplicará aproximadamente en un período de años que se determina dividiendo 72 entre la cifra del interés devengado. Por ejemplo, con un interés del 6%, se necesitan aproximadamente 12 años para duplicar el dinero (72 / 6 = 12). Esta regla demuestra la importancia del tiempo en la acumulación de ahorros significativos para la jubilación u otros objetivos financieros.

¿Cómo Invertir con Interés Compuesto?

La inversión con este tipo de interés es una estrategia poderosa para hacer crecer el capital a lo largo del tiempo. Esta práctica, cuando se realiza de manera informada y disciplinada, puede generar resultados significativos. Aquí exploraremos cómo los inversionistas pueden aprovechar al máximo el interés compuesto en sus carteras financieras.

Establecimiento de Metas de Inversión

- Plazos y Objetivos Claros: Definir metas de inversión a corto, mediano y largo plazo ayuda a estructurar estrategias que lo aprovechen al máximo.

- Estrategias de Ahorro Disciplinadas: Establecer un plan de ahorro regular contribuye a mantener la consistencia en las inversiones, potenciando así su efecto.

Diversificación Inteligente

- Distribución de Activos: La diversificación distribuye los riesgos. Los inversionistas deben considerar diferentes clases de activos, geografías y sectores para minimizar la volatilidad de la cartera.

- Reequilibrio Periódico: Reajustar la cartera periódicamente garantiza que siga alineada con los objetivos y las condiciones del mercado, optimizando así los rendimientos a lo largo del tiempo.

Consideración de la Tasa de Interés

- Elección de Instrumentos con Tasas Competitivas: Al seleccionar instrumentos de inversión, es crucial comparar y elegir aquellos con tasas de interés competitivas para maximizar los retornos.

- Efecto del Tiempo: La tasa de interés impacta directamente en la velocidad de acumulación de riqueza. Invertir en instrumentos con tasas más altas acelera el crecimiento del capital.

Aportes Periódicos y Reinvertir Ganancias

- Aportes Adicionales: Hacer contribuciones regulares a la cartera aumenta el capital inicial, generando mayores rendimientos a lo largo del tiempo.

- Reinvertir Dividendos e Intereses: En lugar de retirar los rendimientos, reinvertir dividendos e intereses contribuye significativamente al crecimiento exponencial a través del interés compuesto.

Monitoreo Activo y Ajustes Estratégicos

- Seguimiento del Desempeño: Los inversionistas deben realizar un seguimiento regular del rendimiento de su cartera y ajustar estrategias según las condiciones del mercado y las metas de inversión.

- Adaptabilidad: La capacidad de adaptarse a cambios en el mercado y ajustar la cartera en consecuencia es clave para mantener una estrategia de inversión eficaz.

Asesoramiento Financiero Profesional

- Consultas Regulares con Asesores: Obtener asesoramiento profesional puede ser crucial para entender las tendencias del mercado, evaluar riesgos y tomar decisiones informadas.

- Planificación Financiera Integral: Los asesores pueden ayudar a desarrollar planes de inversión integrales que se alineen con los objetivos financieros a largo plazo.

Disciplina y la Paciencia

- Enfoque a Largo Plazo: La inversión con interés compuesto requiere un enfoque a largo plazo. Mantener la disciplina, incluso en períodos de volatilidad, es esencial.

- Entendimiento de las Fluctuaciones del Mercado: Comprender que el mercado experimenta altibajos a corto plazo y no dejarse llevar por reacciones impulsivas contribuye a una estrategia más efectiva.

Invertir con interés compuesto es un viaje financiero que requiere educación, planificación y compromiso. Al aplicar estos principios y estrategias, los inversionistas pueden potenciar significativamente su capacidad para acumular riqueza y alcanzar sus objetivos financieros a largo plazo. Recuerda que la paciencia y la disciplina son elementos fundamentales en este camino hacia el éxito financiero.

Interés Compuesto en Préstamos

Cuando se trata de préstamos, entender cómo se calcula el interés compuesto es esencial para evaluar adecuadamente el costo total del préstamo. A diferencia del interés simple, que se aplica solo al principal, el compuesto se calcula sobre el capital inicial y el interés acumulado, lo que puede aumentar significativamente la cantidad total adeudada.

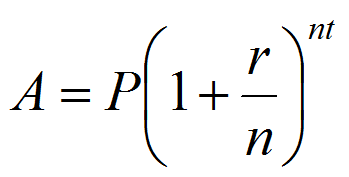

Fórmula para Calcular el Interés Compuesto

La fórmula para calcularlo en un préstamo se expresa como:

- A es el monto total (capital más intereses) después de un período de tiempo.

- P es el principal, la cantidad inicial del préstamo.

- r es la tasa de interés anual.

- n es la frecuencia de composición por año.

- t es el tiempo en años durante el cual se pagará el préstamo.

Este método de cálculo revela cómo el interés compuesto contribuye al crecimiento de la deuda con el tiempo, y comprenderlo es crucial para tomar decisiones informadas al adquirir préstamos.

Ejemplo de Cálculo de Interés Compuesto en Préstamo:

Supongamos un préstamo de 10.000€ con una tasa de interés del 6% anual, compuesto mensualmente y pagado en 5 años. La fórmula sería:

- A=10.000(1+0,0612)12×5

- A=10.000×(1,3498588)

- A=13.498,59€

Este ejemplo ilustra cómo el interés compuesto puede aumentar el monto total adeudado en 13.498,59€.

Cálculos y Ejemplos del Interés Compuesto

![]()

Fórmula para Calcular el Interés Compuesto

La fórmula para calcularlo es:

P((1+ni)n−1)

Donde:

- P es el principal.

- i es la tasa de interés anual.

- n es el número de períodos de composición.

Ejemplo Práctico de Cálculo de Interés Compuesto

Imaginemos un préstamo de 10,000€ con una tasa de interés del 5%, compuesto anualmente durante 3 años. La fórmula sería:

10.000((1+0,05)3−1)= 10.000×0,157625= 1.576,25

En este caso, el monto total que se debe pagar en 1.576,25€.

Ejemplo de Crecimiento de Inversión a lo Largo del Tiempo

Consideremos una inversión inicial de 100.000€ con una tasa de interés del 5% anual. Después de 10 años, el crecimiento con interés simple sería de 50.000€, mientras que con compuesto, el crecimiento sería de aproximadamente 64.700€. Este ejemplo destaca cómo el interés compuesto puede aumentar significativamente las ganancias a lo largo del tiempo.

Comprensión de las Períodos de Capitalización

Los períodos de capitalización son los intervalos de tiempo en los que se agrega el interés a la cuenta. Pueden variar desde la capitalización anual hasta la capitalización continua. La elección del período de capitalización puede afectar la cantidad total de interés compuesto generada.

Frecuencia de Capitalización en Diferentes Instrumentos Financieros

- Cuentas de Ahorro y Mercado Monetario: la frecuencia comúnmente utilizada es diaria.

- Certificado de Depósito (CD): puede ser diaria o mensual.

- Bonos Serie I: se compone semestralmente (cada seis meses).

- Préstamos: a menudo se compone mensualmente, aunque la frecuencia puede variar.

Tabla Comparativa del Impacto de la Frecuencia de Capitalización:

| Tasa de Interés Anual | Principal Inicial | Período de Tiempo | Frecuencia de Capitalización | Monto Total |

| 10% | 10.000€ | 10 años | Anual | 25.937,42€ |

| 10% | 10.000€ | 10 años | Diaria | 27.136,04€ |

Este ejemplo ilustra cómo la frecuencia de capitalización puede tener un impacto notable en la cantidad total generada con el tiempo.

El Poder del Tiempo en el Interés Compuesto

Uno de los aspectos más destacados del interés compuesto es su relación con el tiempo. La clave para aprovechar al máximo este fenómeno financiero es comenzar a invertir o ahorrar tan pronto como sea posible.

Impacto en la Jubilación

El impacto del tiempo en el interés compuesto es especialmente evidente cuando se trata de ahorrar para la jubilación. Comenzar a ahorrar en una cuenta de jubilación, como un Plan Individual de Jubilación (PIJ) o una cuenta 401(k), desde una edad temprana puede marcar la diferencia sustancial en la calidad de vida durante los años de jubilación.

Imaginemos dos individuos que desean jubilarse a los 65 años con un fondo de 500.000€ en sus cuentas de jubilación.

- Inversor A: Comienza a los 25 años y contribuye 200€ mensuales.

- Inversor B: Comienza a los 35 años y contribuye 400€ mensuales.

Ambos inversores asumen una tasa de rendimiento del 6% anual, compuesto mensualmente.

Resultado a los 65 años:

- Inversor A: 764.189€

- Inversor B: 560.843€

Aunque Inversor B contribuye el doble cada mes, el tiempo adicional de Inversor A marca una gran diferencia. Este ejemplo resalta cómo el interés compuesto y el tiempo trabajan juntos para aumentar significativamente la acumulación de riqueza.

Ventajas y Desventajas del Interés Compuesto

Ventajas

- Construcción de Riqueza a Largo Plazo: El interés compuesto actúa como un aliado invaluable para quienes buscan construir riqueza a lo largo del tiempo. Su capacidad para generar “intereses sobre intereses” potencia la acumulación de activos y rendimientos, multiplicando significativamente el crecimiento de los fondos a lo largo de los años.

- Control de Riesgos: Su crecimiento exponencial ayuda a controlar factores inluyemtes, como el aumento del costo de vida o la inflación, que normalmente reducirían el poder adquisitivo, se contrarrestan gracias a su capacidad para superar estos desafíos.

- Beneficios en el Pago de Préstamos: También puede ser beneficioso para aquellos que buscan pagar préstamos de manera anticipada. Realizar pagos que superen el mínimo puede aprovechar el poder del interés compuesto, reduciendo de manera significativa el interés total pagado y acelerando la liquidación del préstamo.

Desventajas

- Trampas del Pago Mínimo en Préstamos: Para aquellos que pagan solo el mínimo en préstamos o tarjetas de crédito, el interés compuesto puede trabajar en su contra, generando un crecimiento exponencial del saldo pendiente.

- Implicaciones Fiscales: Los rendimientos generados pueden estar sujetos a impuestos, a menos que se mantengan en cuentas exentas de impuestos, como las cuentas de jubilación.

- Complejidad en el Cálculo: Calcular el interés compuesto puede ser más complejo que el interés simple, requiriendo fórmulas específicas y, a veces, el uso de herramientas financieras para obtener resultados precisos.

- Requiere Tiempo para Ver Beneficios Significativos: Aunque es poderoso, su impacto más significativo se observa a largo plazo. Aquellos que buscan resultados rápidos pueden sentir que la acumulación inicial es lenta.

Herramientas para Calcular el Interés Compuesto

Calcular el interés compuesto puede parecer complicado, pero varias herramientas están disponibles para facilitar este proceso.

Uso de Microsoft Excel

Microsoft Excel ofrece tres métodos para calcular el interés compuesto: mediante la multiplicación, mediante una fórmula fija y mediante una función macro. Estos métodos permiten realizar cálculos precisos y comprender el impacto del interés compuesto en diferentes escenarios.

Calculadoras en Línea

Diversas calculadoras en línea ofrecen formas sencillas de calcular el interés compuesto. Estas calculadoras permiten ajustar diversos parámetros, como la tasa de interés, el período de tiempo y la frecuencia de capitalización. Aquí tienes un ejemplo de una: calculadora online.

Estrategias para Maximizar el Interés Compuesto

Hasta ahora, hemos explorado los fundamentos del interés compuesto y su poder a lo largo del tiempo. Ahora, nos sumergiremos en estrategias específicas que pueden ayudarte a maximizar los beneficios de este tipo de interés en tus inversiones y finanzas personales.

Inversiones Diversificadas

La diversificación es clave para cualquier estrategia de inversión exitosa. Al distribuir tus inversiones en diferentes activos, sectores o clases de activos, puedes reducir el riesgo y aumentar las posibilidades de rendimientos consistentes a lo largo del tiempo. La diversificación inteligente potencia el interés compuesto al proteger tu cartera de las fluctuaciones extremas de un solo activo.

Reinversión de Rendimientos

La reinversión de los rendimientos generados por tus inversiones es una táctica efectiva para potenciar el interés compuesto. En lugar de retirar los rendimientos, reinviértelos para que también generen ganancias. Esto resulta en un crecimiento acelerado, ya que no solo estás ganando interés sobre tu inversión inicial, sino también sobre los rendimientos previamente generados.

Aportaciones Periódicas Adicionales

Añadir contribuciones periódicas a tu inversión inicial es una estrategia poderosa. Estas contribuciones adicionales inyectan capital fresco en tus inversiones, lo que significa más dinero generando rendimientos a través del interés compuesto. Incluso pequeñas cantidades agregadas regularmente pueden marcar una gran diferencia a largo plazo.

Educación Financiera Continua

El conocimiento financiero es una herramienta poderosa. Mantente informado sobre las tendencias del mercado, las opciones de inversión y las estrategias financieras. La educación continua te permite tomar decisiones más informadas y adaptar tu enfoque a medida que evolucionan las condiciones económicas.

¿Cómo Funciona el Interés Compuesto en los Bancos?

El interés compuesto desempeña un papel fundamental en el sistema financiero, especialmente en la esfera bancaria, donde la mayoría de las personas inician su relación con la inversión y el ahorro. Comprender cómo opera en este contexto es esencial para tomar decisiones financieras más informadas y rentables.

Generación de Intereses en Cuentas de Ahorro y Depósito

- Capitalización Periódica: en los bancos, el interés compuesto se manifiesta en cuentas de ahorro y depósito. La capitalización periódica significa que los intereses se calculan no solo sobre el capital inicial sino también sobre los intereses acumulados.

- Frecuencia de Capitalización: la mayoría de los bancos capitalizan los intereses mensual, trimestral o anualmente. La elección de la frecuencia puede afectar significativamente el rendimiento general.

- Ahorro Regular: al depositar regularmente en una cuenta de ahorros, estás contribuyendo a un aumento constante del capital inicial, lo que amplifica el impacto del interés compuesto con el tiempo.

Préstamos y el Poder del Interés Compuesto

- Intereses sobre el Saldo Pendiente: en el ámbito de los préstamos, el interés compuesto trabaja de manera inversa. Los intereses se calculan no solo sobre el monto principal original sino también sobre el saldo pendiente, aumentando la cantidad total a pagar.

- Frecuencia de Capitalización en Préstamos: la frecuencia con la que se capitalizan los intereses en los préstamos puede variar. En muchos casos, se realiza mensualmente, lo que significa que el saldo se ajusta mensualmente en función de los intereses acumulados.

- Amortización y Reducción de Intereses: realizar pagos adicionales o anticipados puede reducir significativamente el impacto del interés compuesto en los préstamos, disminuyendo el saldo pendiente y, por ende, los intereses futuros.

Inversiones y Crecimiento del Capital

- Cuentas de Inversión: los bancos ofrecen diversas cuentas de inversión que aprovechan el poder del interés compuesto. Los fondos mutuos, certificados de depósito (CD) y otras opciones permiten a los clientes participar en el crecimiento del mercado financiero.

- Diversificación: diversificar las inversiones es clave para mitigar riesgos y maximizar el rendimiento. Los bancos proporcionan acceso a una variedad de instrumentos financieros que se alinean con diferentes perfiles de riesgo.

El Papel del Cliente

- Hábitos Financieros Saludables: para maximizar su impacto, los clientes deben mantener hábitos financieros saludables, como el ahorro regular, la gestión prudente de deudas y la exploración de oportunidades de inversión.

- Revisión Periódica: revisar periódicamente los términos de las cuentas, préstamos e inversiones es esencial. A medida que evolucionan las metas financieras y las condiciones del mercado, ajustar estrategias puede potenciar aún más el interés compuesto.

En resumen, el interés compuesto en los bancos no solo es un principio financiero, sino una herramienta poderosa que puede ser aprovechada por los clientes para hacer crecer sus ahorros, optimizar sus inversiones y gestionar eficientemente sus deudas. Comprender cómo opera en este contexto específico permite tomar decisiones financieras más sólidas y estratégicas.

Preguntas Frecuentes

¿Cuál es la diferencia entre el interés simple y el interés compuesto?

A diferencia del interés simple, que se calcula solo sobre el principal, el interés compuesto se calcula sobre el principal y los intereses acumulados, lo que puede generar un mayor crecimiento con el tiempo.

¿Cómo funciona el interés compuesto en los fondos indexados?

En los fondos indexados se refleja en el crecimiento del valor de la cartera a medida que los rendimientos generados se reinvierten automáticamente, aprovechando así su poder.

¿Cómo puedo saber cuál es el interés de mi banco?

Puedes verificar el interés de tu banco revisando las tasas de interés publicadas en su sitio web, consultando los documentos del contrato de cuenta o hablando con un representante del banco.

¿Quién me paga interés compuesto?

El interés compuesto es pagado por instituciones financieras, como bancos o entidades de inversión, a los titulares de cuentas de ahorro, inversiones o préstamos, como una forma de recompensar el tiempo y la retención del capital.

Conclusión

En conclusión, el interés compuesto es una herramienta financiera poderosa que puede ser una aliada valiosa o un desafío, dependiendo de cómo se gestione. Comprender sus principios, sus aplicaciones y sus implicaciones es esencial para tomar decisiones financieras informadas y aprovechar su capacidad de construcción de riqueza a largo plazo.

Aprovechar el tiempo, pagar más allá de los mínimos en préstamos y utilizar cuentas de inversión con beneficios fiscales son estrategias clave para aprovechar este tipo de interés al máximo. Ya sea planificando la jubilación, invirtiendo en el mercado financiero o pagando deudas, el interés compuesto tiene un papel crucial en la vida financiera de cada individuo.

¿Te gustó este artículo? No olvides compartirlo en tus redes sociales y suscribirte a nuestra newsletter para recibir más información sobre inversiones, finanzas y economía.